Asiento de compra de mercaderias

Un asiento de compra de mercaderías es un documento contable que registra el costo de las mercancías que una empresa adquiere para su uso o venta. El asiento de compra de mercaderías también se conoce como asiento de entradas y salidas de inventario o asiento de costo de ventas.

El asiento de compra de mercaderías se genera cuando se realiza una compra de inventario. Este documento contable se utiliza para llevar un registro preciso del costo de las mercancías adquiridas y mantener un control preciso sobre el inventario de la empresa. El asiento de compra de mercaderías también es útil para determinar el costo de las mercancías vendidas y el margen de beneficio de la empresa.

Cómo se contabiliza la compra de mercancía

En la contabilidad, se registran las compras de mercancía como un gasto. Este se divide en dos categorías: el costo de la mercancía comprada y el gasto en el envío de la misma. El costo de la mercancía comprada se registra en la cuenta de "mercancías para la venta", mientras que el gasto en el envío se registra en la cuenta de "gastos de envío y manipulación".

Para registrar una compra de mercancía, se debe ingresar el número de la factura, la fecha de la compra, el proveedor y el método de pago. Luego, se deben seleccionar las cuentas afectadas y los importes correspondientes. Por último, se debe asignar un número de referencia a la transacción.

Qué cuenta se utiliza para la compra de mercaderías

La cuenta para la compra de mercaderías se utiliza para registrar las compras de inventario para una empresa. Este tipo de cuenta se encuentra en el apartado de activos del balance general. Las mercancías son un activo para la empresa, por lo que se registran como un aumento en el activo. Las compras de mercancías se registran como una disminución en la cuenta de efectivo o en la cuenta de bancos, dependiendo de si se pagan en efectivo o se pagan mediante una tarjeta de crédito o débito.

Qué cuentas se registran en el registro de compras

El registro de compras es un registro en el que se lleva un registro de todas las cuentas por pagar de una empresa. Las cuentas por pagar son todas aquellas cuentas que se han generado como resultado de las compras que ha realizado la empresa. En el registro de compras se lleva un registro de todas las cuentas por pagar, incluyendo la fecha en que se realizó la compra, el monto de la compra, la fecha en que se debe pagar la cuenta y el nombre del proveedor.

Cuándo se carga y se abona la cuenta de compras

La cuenta de compras se carga al momento de realizar la compra y se abona en el momento en que se efectúa el pago.

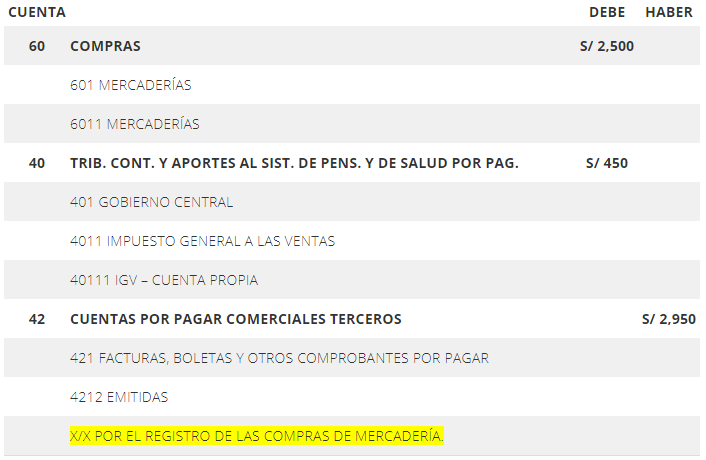

El asiento de compra de mercaderías se registra cuando una empresa compra mercancías para su negocio. En este asiento, se deben registrar los datos de la compra, como la fecha, el monto total, el proveedor y los productos adquiridos.

Si continúas usando este sitio, aceptas el uso de cookies. Más información

Los ajustes de cookies en esta web están configurados para «permitir las cookies» y ofrecerte la mejor experiencia de navegación posible. Si sigues usando esta web sin cambiar tus ajustes de cookies o haces clic en «Aceptar», estarás dando tu consentimiento a esto.

Deja una respuesta